Kampen om AI-chipmarkedet tilspisser seg

Nvidia er ikke lenger alene i rampelyset. Mens selskapets H100- og kommende Blackwell-arkitektur-brikker (B100) fortsatt regnes som industristandarder innen kunstig intelligens og storskala maskinlæring, har en rekke konkurrenter de siste kvartalene styrket sine posisjoner betydelig – og Nvidia-aksjen (NVDA) handles i et risikofylt makromiljø der frykt og grådighetsindeksen for kryptomarkedet befinner seg på 27 av 100.

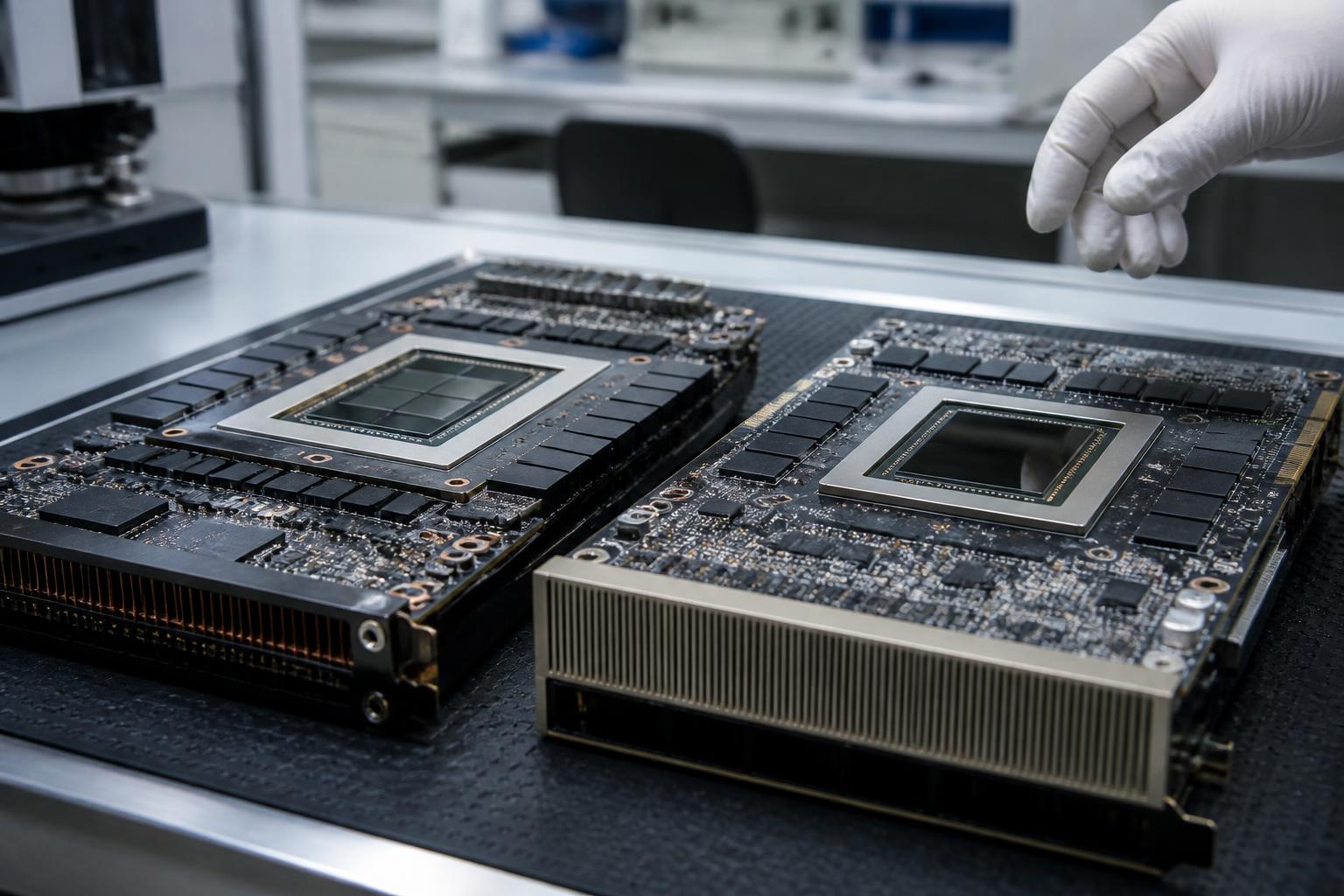

IFølge Nasdaq-noterte selskaper og bransjerapporter er det særlig tre aktører som trekker oppmerksomhet på maskinvaresiden.

AMD tar direkte oppgjør med Nvidia

AMDs Instinct MI300X er kanskje den mest konkrete trusselen mot Nvidia i enterprise-segmentet. Med 192 GB HBM3-minne – mer enn dobbelt av hva H100 tilbyr – og en minnebåndbredde på 5,3 TB/s, er brikken særlig attraktiv for store språkmodeller som krever enorme minnekapasiteter, ifølge bransjeanalyser gjengitt av Nasdaq Markets.

Store teknologiselskaper som Meta, Oracle og Microsoft skal ha uttrykt interesse for AMD-løsninger som et kostnadseffektivt alternativ for å unngå leverandørinnlåsing hos Nvidia.

Intel på sin side hevder at Gaudi 3 kan oppnå opptil 335 prosent økning i tokens per dollar sammenlignet med Nvidia H100 for Llama-3.1-405B-Instruct-FP8-modellen. Dette er påstander fra Intel selv og bør leses med det forbeholdet – uavhengig tredjeparts benchmarking er nødvendig for å bekrefte tallene.

Desentraliserte GPU-nettverk vokser raskt

Parallelt med kampen mellom chipprodusentene vokser et helt nytt segment frem: desentraliserte fysiske infrastrukturnettverk, kjent som DePINs. Disse plattformene aggregerer ledig GPU-kapasitet fra servere og datasentre globalt og tilbyr den til utviklere og bedrifter – til en brøkdel av prisen fra Amazon Web Services, Google Cloud eller Microsoft Azure.

IFølge bransjerapporter kan DePIN-løsninger levere beregningskraft til 60–86 prosent lavere kostnad enn tradisjonelle sentraliserte skyleverandører.

De største aktørene i DePIN-GPU-markedet

Akash Network opererer som en omvendt auksjon der GPU-tilbydere byr på utvikleroppgaver. Plattformen hevder å spare brukere opptil 84 prosent sammenlignet med AWS og planlegger å integrere inntil 7 200 NVIDIA GB200-GPUer gjennom sitt Starbonds-mekanisme.

io.net posisjonerer seg som ett av verdens største desentraliserte GPU-nettverk og sikter mot 70 prosent kostnadsreduksjon med over 95 prosent klyngestabilitet. Selskapets toppsjef Gaurav Sharma har uttalt at fremtidens AI ikke vil være sentralisert – en påstand som reflekterer en bredere ideologisk bevegelse i bransjen, men som gjenstår å bevise i praksis.

Render Network (RNDR), som har migrert til Solana-blokkjeden, behandler 1,5 millioner renderingsframes månedlig og har integrert over 600 åpne AI-modeller for inferens og robotikksimuleringer. Totalt er over 68 millioner frames fullført, og rundt 35 prosent av dette ble gjennomført i 2025 alene.

Aethir samler underutnyttede enterprise-GPUer fra datasentre globalt og oppgir å ha over 440 000 GPUer i sitt nettverk. Protokollen ble i januar 2026 rapportert å ha generert den høyeste månedlige inntekten blant DePIN-protokoller, ifølge selskapets egne tall.

Kritisk vurdering: Løfter kontra virkelighet

Det er grunn til forsiktighet når man tolker tallene fra denne sektoren. Mange av ytelsespåstandene – fra Intel Gaudi 3s 335 prosent tokens-per-dollar-krav, til DePIN-sektorens vekstprognoser på 3,5 billioner dollar innen 2028 – kommer fra aktørene selv eller fra PR-materiell, ikke fra uavhengige revisjoner.

DePIN-plattformer har også utfordringer knyttet til pålitelighet, latens og compliance som sentraliserte skyleverandører har løst over år. For norske og nordiske bedrifter som vurderer disse løsningene, bør GDPR-aspekter ved distribuert databehandling utenfor EØS utredes særskilt.

Likevel er retningen tydelig: Konkurransen om AI-beregningskraft intensiveres, og Nvidia kan ikke lenger ta sin dominans for gitt.

Saken er skrevet med store språkmodeller under redaksjonelt tilsyn av Aprex. Innholdet er kildemerket og kan etterprøves. Les vår metode →